Seit Anfang 2013 ist es auch in Österreich endlich erlaubt eine PDF Rechnung ohne Signatur zu versenden oder zu empfangen. Bis 2013 musste eine Rechnung auf Papier empfangen werden (Fax war eine Ausnahme) um gültig zu sein. Mit der seit 2003 möglichen signierten E-Mail Rechnung war diese wesentlich aufwendiger, denn nur die staatlich autorisierte Signatur war gültig – und die war eben kompliziert und teuer.

Auch wenn ab nun die digitale Signatur entfällt, muss sichergestellt werden, dass die Herkunft einer Rechnung klar ist und der Inhalt unverändert bleibt. Dafür eignet sich idealerweise das PDF Format.

Eine PDF Rechnung kann per E-Mail versandt werden oder als Download im Web bereitgestellt werden. Die Archivierungspflicht für die Belege gilt nach wie vor auch für eine PDF-Rechnung. Ausdrucke der Rechnungen durch den Empfänger gelten nicht als unversehrte Kopien des PDF. Das originale PDF ist daher (zumindest zusätzlich) zu sichern. Die Aufbewahrungspflicht gilt weiterhin für sieben Jahre.

Auch in der neuen Regelung ist es erforderlich, dass der Rechnungsempfänger einer rein elektronischen Übermittlung zustimmt. Entsprechende Regeln in den AGB, eine explizite elektronische Anforderung oder die konkludente Handlung (das Laden der digitalen Rechnung) sind entsprechende Bestätigungen.

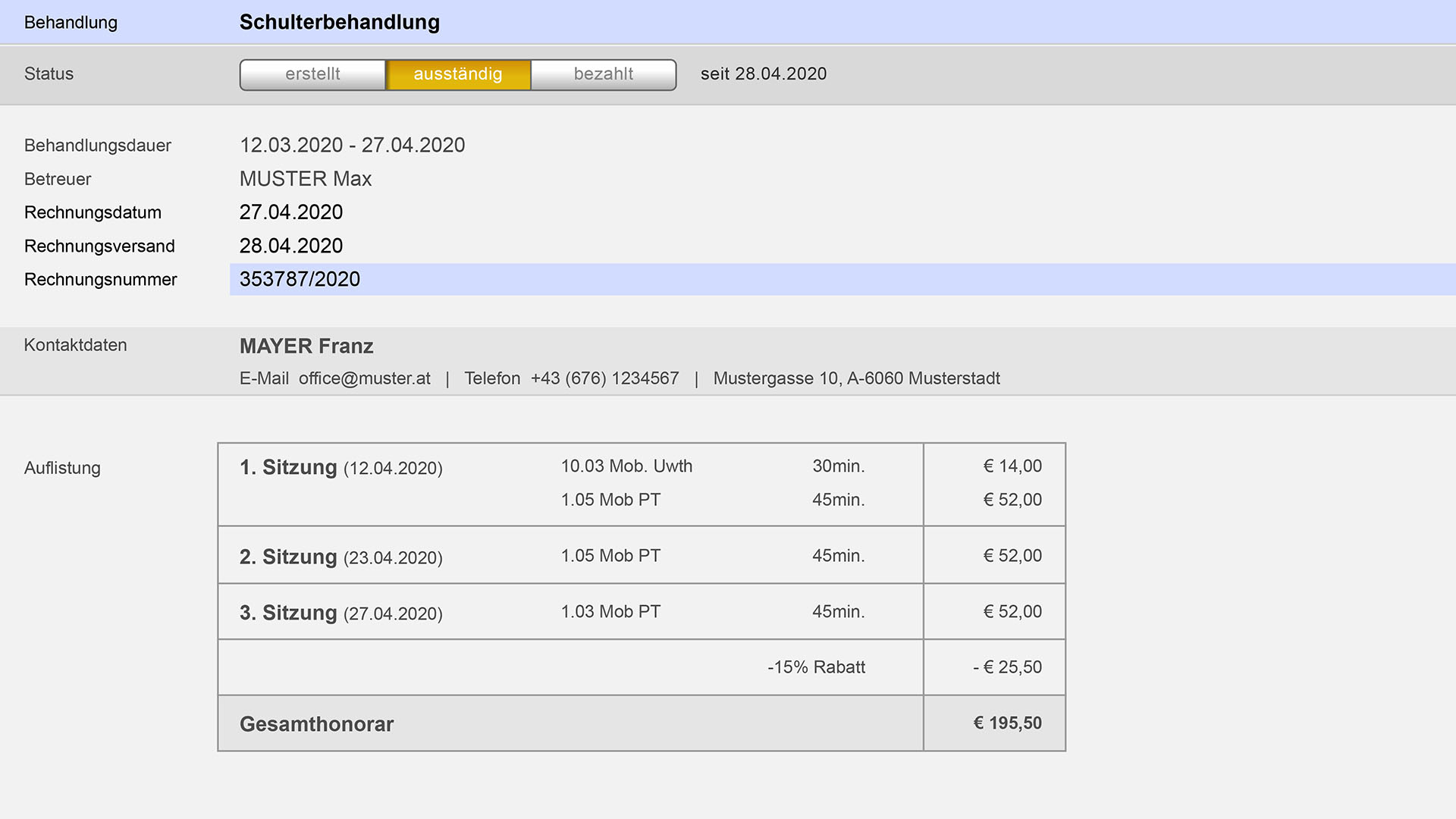

Unabhängig vom verwendeten Format und der Übermittlungsmethode muss die Rechnung natürlich alle notwendigen Rechnungsmerkmale lt. § 11 UStG enthalten, die auch auf Papierrechnungen notwendig sind und zusätzlich muss gewährleistet sein, dass sie für den Rechnungsempfänger prüfbar ist (z. B. mit einem PDF-Reader). In Österreich muss auf der Rechnung folgendes an Inhalten vermerkt sein:

Rechnungsnummer (fortlaufend, bei Rechnungen über 150 Euro)

Name / Absenderadresse des Rechnungsausstellers

Name / Empfängeradresse des Ziels der Rechnung (bei Rechnungen über 150 Euro)

USt.: Steuersatz (%), Steuer (enthaltener Betrag in Euro) bzw. Hinweis auf Steuerbefreiung

Ab 10.000 Euro Rechnungswert muss neben der UID des Senders auch jene des Empfängers auf der Rechnung stehen.

Weitere Angaben wie Zahlungsziele, Kontonummern etc. empfehlen sich natürlich auch auf jeder Rechnung, sind aber wie auch eine Unterschrift nicht erforderlich, um vom Finanzamt akzeptiert zu werden.

Was tun bei Rechnungsduplikaten?

Aufgepasst muss bei der Aussendung von mehreren Versionen derselben Rechnung werden, egal ob in elektronischer oder postalischer Art, denn dann entsteht eine zusätzliche Steuerschuldnerschaft. Beispiele dafür wären:

Eine Rechnung wird per E-Mail verschickt, das System zeigt fälschlicherweise einen Systemfehler an und die Rechnung wird ein weiteresmal versendet.

Für eine Umstellungsphase werden dem Kunden die Rechnung per E-Mail und per Post weitergeleitet.

In allen Fällen muss jede zusätzlich verschickte Rechnung mit dem Vermerk „Duplikat“ versehen werden.